英语

英语 西班牙语

西班牙语 中文简体

中文简体Más allá del corte: cómo los abrasivos no tejidos están dando forma al futuro del acabado de precisión

1. Tamaño del mercado y trayectoria de crecimiento

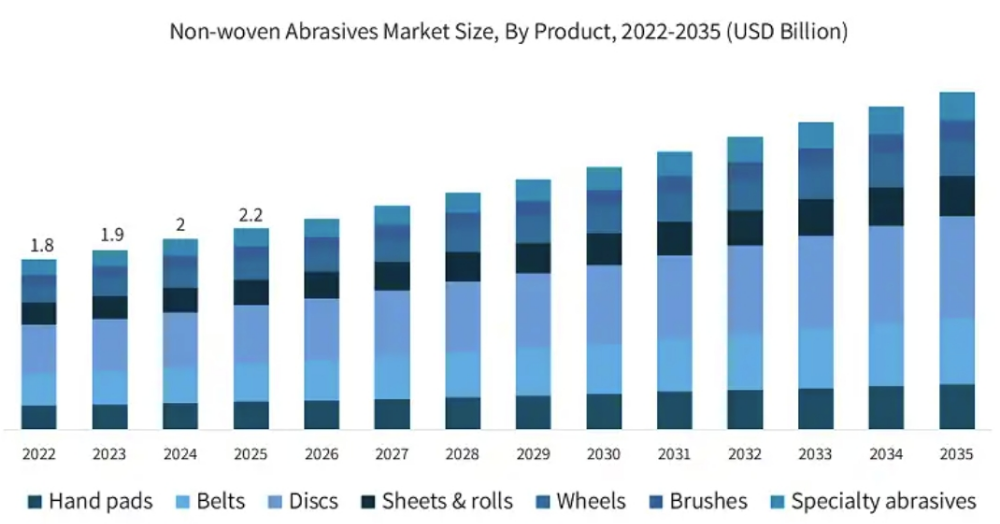

En 2025, el mercado mundial de abrasivos no tejidos se valora en aproximadamente 2200 millones de dólares. Dado que las industrias manufactureras exigen cada vez mayor calidad superficial, estabilidad del proceso y compatibilidad con la automatización, se proyecta que el mercado alcance los 2300 millones en 2026 y crezca hasta los 3600 millones en 2035.

A diferencia de los abrasivos tradicionales aglomerados o revestidos, los abrasivos no tejidos se centran en la eliminación controlada y los resultados consistentes. Su valor no reside en la velocidad de corte bruta, sino en su capacidad para mantener la integridad de la superficie, mejorar el acabado y ofrecer resultados repetibles. Por ello están ganando terreno en la fabricación de precisión, la reparación automotriz, la industria aeroespacial y la metalmecánica de alta gama.

2. Tendencias tecnológicas: de "más rápido" a "más inteligente"

Las innovaciones recientes en abrasivos no tejidos tienen menos que ver con la velocidad y más con el control.

Ingeniería de fibras: El uso de micro fibras y mezclas de fibras diseñadas permite que el abrasivo se adapte a curvas complejas y formas irregulares sin alterar la geometría de la pieza. Esto posibilita un acabado uniforme incluso en superficies intrincadas.

Minerales abrasivos: La introducción de granos cerámicos ayuda a mantener un rendimiento de corte estable durante toda la vida útil del producto. En comparación con el óxido de aluminio convencional, la vida útil aumenta típicamente entre un 40% y un 60% – una ventaja crítica para líneas automatizadas y procesos continuos.

Sistemas de aglutinante: Nuevas resinas y agentes de unión son más resistentes al calor y la humedad, y cada vez más ecológicos. Estos productos no tejidos pueden operar de forma fiable a 200–250 °C, lo que los hace adecuados para rectificado en húmedo, aplicaciones marinas y procesamiento de metales pesados.

Superficies estructuradas 3D: Una mejor evacuación de la viruta y eliminación de residuos hace que estos abrasivos sean muy eficaces para el desbaste de soldaduras, desbarbado de alta exigencia y eliminación de recubrimientos.

3. Principales impulsores y desafíos

Impulsores:

Automatización y fabricación de precisión: Las celdas robóticas de acabado y los sistemas CNC requieren abrasivos con eliminación de material predecible y bajo riesgo de daño superficial. Los productos no tejidos se están convirtiendo en estándar en estos entornos.

Materiales avanzados: Aleaciones de aluminio, titanio, compuestos y aceros de alta resistencia – ampliamente utilizados en el sector aeroespacial y automotriz – son muy sensibles al calor y al daño superficial. Los datos de campo muestran que los abrasivos no tejidos pueden mejorar la eficiencia del procesamiento entre un 30% y un 40% al tiempo que reducen significativamente la acumulación de calor.

MRO (Mantenimiento, Reparación y Operaciones): La creciente base instalada de equipos industriales en todo el mundo genera una demanda estable de productos abrasivos versátiles y fáciles de usar.

Desafíos:

Volatilidad de los precios de las materias primas: Las fibras sintéticas, las resinas especiales y los minerales abrasivos se ven afectados por las fluctuaciones energéticas y de la cadena de suministro. En períodos de escasez, los costos de fabricación pueden aumentar entre un 15% y un 25%.

Competencia de tecnologías alternativas: El tratamiento superficial con láser, el ataque químico y los abrasivos revestidos de alta gama compiten en algunas aplicaciones de precisión, particularmente en la fabricación de dispositivos electrónicos y médicos.

4. Discos y muelas: los impulsores de volumen

Entre las formas de producto, los discos no tejidos representan aproximadamente 625,8 millones de dólares en 2025 – cerca del 29% del mercado total. Su capacidad para adaptarse a superficies curvas y su compatibilidad con diversas herramientas eléctricas los convierten en la opción más rentable para el acabado de automóviles, acero inoxidable y aluminio.

Las bandas no tejidas alcanzan los 410,3 millones de dólares, con una adopción creciente en sistemas de acabado automatizados para desbarbado, achaflanado y tratamiento superficial continuo.

Las muelas no tejidas también se sitúan en 625,8 millones de dólares, sirviendo a aplicaciones de alta gama como la industria aeroespacial, la automoción OEM y la fabricación de precisión, donde la consistencia y la estabilidad son primordiales.

5. Crecimiento por tamaño de grano – un claro desplazamiento hacia los granos finos

El mercado muestra una clara concentración hacia los granos finos.

Grano fino (180–600+ malla): Valorado en 970,8 millones de dólares en 2025, lo que representa el 45% de la cuota de mercado total. Son esenciales para el acabado y pulido, especialmente en el difuminado de capa transparente, pulido de acero inoxidable y tratamientos superficiales decorativos – a menudo el paso final del proceso.

Grano medio: 787 millones de dólares, utilizado principalmente para desbarbado, preparación de superficies y acabado entre procesos. La demanda crece de manera constante con la expansión manufacturera.

Grano grueso: 401,4 millones de dólares, más común en aplicaciones de desbaste pesado y mantenimiento, como la construcción naval, la renovación industrial y MRO.

6. Aplicaciones – limpieza, desbarbado y acabado, todos en crecimiento

Limpieza y preparación de superficies es el segmento de aplicación más grande: 648,6 millones de dólares en 2025, ampliamente utilizado para limpieza de soldaduras, tratamiento previo a la pintura y al montaje.

Desbarbado y redondeo de bordes alcanza los 469 millones de dólares, impulsado por la difusión del mecanizado CNC, el corte por láser y los sistemas robóticos de acabado.

Acabado y pulido, aunque más pequeño con 180,5 millones de dólares, tiene el mayor valor añadido en sectores premium como dispositivos médicos, metalistería decorativa de alta gama y aeroespacial.

7. Perspectiva regional – el crecimiento se desplaza hacia Asia-Pacífico

América del Norte y Europa siguen siendo importantes mercados premium. En 2025, solo Estados Unidos representa 551,5 millones de dólares, con una demanda proveniente principalmente de los sectores automotriz, aeroespacial y de metalmecánica avanzada.

La región de Asia-Pacífico es la de más rápido crecimiento. La expansión de las escalas de fabricación en China, India y Vietnam, junto con la creciente capacidad de producción local, están impulsando una demanda significativa de abrasivos no tejidos. Mercados emergentes como Arabia Saudita y Brasil también están viendo un crecimiento constante debido al desarrollo de infraestructuras y la industrialización.

8. La verdadera ventaja competitiva: tecnología + conocimiento de la aplicación

En general, la industria de los abrasivos no tejidos está moderadamente concentrada. La competencia no es principalmente por el precio, sino por:

Capacidad de diseño de la estructura de la fibra

Estabilidad del sistema de mineral abrasivo

Consistencia y uniformidad del producto

Comprensión profunda de los escenarios de aplicación

A medida que los clientes exigen procesos de acabado más estandarizados, calidad certificada y soluciones preparadas para la automatización, las empresas que brindan soporte en ingeniería de aplicaciones – ayudando a los clientes a diseñar sus procesos y ofreciendo colaboración a largo plazo – asegurarán las posiciones más sólidas en el mercado.